Самозанятость — это налоговый режим для специалистов (физических лиц и индивидуальных предпринимателей), которые работают на себя и получают доход.

Самозанятость регулирует Федеральный закон № 422-ФЗ. Этот режим ввели в 2019 году в качестве эксперимента. Он действует до конца 2028 года, однако в Правительстве РФ допустили его продление и после этого срока.

По данным ФНС за декабрь 2024 года, в России зарегистрировано более 12 миллионов самозанятых. Режим доступен гражданам РФ, ЕАЭС (Армении, Беларуси, Казахстана, Кыргызстана), Украины.

Перейти на самозанятость можно онлайн: с помощью приложений, платформ и сервисов для самозанятых, банков-партнеров ФНС

Кому и для чего нужна самозанятость

Основная задача режима — легализовать небольшой бизнес и подработки. Самозанятость позволяет получать официальный доход без риска юридической ответственности за неуплату налогов (штрафов, уголовного преследования), а также экономить из-за более низких ставок и отсутствия обязательных страховых взносов.

Режим подходит:

- фрилансерам, которые выполняют заказы для разных клиентов (офлайн или на удаленке);

- небольшому бизнесу (включая ИП) без наемных сотрудников и годовым доходом не выше 2,4 млн рублей;

- тем, кто хочет подрабатывать без работы в штате (школьники с 14 лет, студенты, пенсионеры, женщины в декрете);

- лицам, которые уже работают в найме, но хотят получать дополнительный доход от другой деятельности (разрешается совмещать);

- людям, которые сдают в аренду жилье (квартиры, дома, дачи).

Самозанятые могут работать курьерами в доставке Delivery Club

Кто может стать самозанятым

Режим может зарегистрировать любой человек (физическое лицо или ИП), если он одновременно соответствует всем следующим критериям:

- является гражданином РФ, ЕАЭС, Украины;

- достиг разрешенного возраста (18 лет, с 14 до 18 лет — с письменного согласия родителей или законных представителей, либо если есть полная дееспособность в связи со вступлением в брак, эмансипацией);

- без трудового договора ведет приносящую доход деятельность, которая не исключена из действия режима законом (ст. 4 и 6): торгует продукцией собственного изготовления, оказывает услуги, сдает жилье в аренду;

- работает в РФ / проживает в другой стране, но получает доход от российских покупателей;

- не привлекает специалистов по трудовым договорам;

- зарабатывает менее 2,4 млн рублей в год.

Wildberries предлагает самозанятым стать поставщиком — торговать на маркетплейсе разрешенными товарами

Чем занимаются самозанятые

Режим работает по принципу «разрешено всё, что не запрещено». То есть специалисты могут заниматься чем угодно, если эта деятельность соответствует общим условиям и ограничениям.

Самозанятые ремонтируют бытовую технику, электронику

В таблице — сферы деятельности и профессии, которые востребованы у самозанятых.

| Бытовые услуги | Сантехники, электрики, уборщики, грузчики, мастера по ремонту |

| Присмотр и уход за людьми, животными | Няни, сиделки, зооняни |

| Доставка и перевозки | Таксисты, курьеры (только при наличии онлайн-кассы, а также если клиент оплатил заказ онлайн) |

| Красота | Мастера по маникюру и педикюру, визажисты, парикмахеры |

| Спорт и здоровье | Фитнес-тренеры, косметологи, психологи |

| Образование | Репетиторы, коучи, наставники, создатели курсов |

| Ивенты и развлечения | Артисты, ведущие мероприятий, аниматоры |

| Творчество, кулинария | Художники, фотографы, модели, мастера по пошиву одежды, созданию продукции собственного производства (кондитеры, пекари, изготовители сувениров) |

| Digital-маркетинг и реклама | Копирайтеры, SMM-щики, таргетологи |

| IT | Веб-дизайнеры, разработчики, тестировщики компьютерных программ |

| Финансы и юриспруденция | Бухгалтеры, финансисты, юристы (за исключением нотариусов, адвокатов, медиаторов) |

Налоги самозанятых

Специалисты платят налог на профессиональный доход (НПД). Ставки:

- 4% — если доход получен от сотрудничества с физическими лицами;

- 6% — при работе с юридическими лицами и ИП.

Самозанятым однократно предоставляют налоговый вычет — 10 тысяч рублей. Он действует в формате временных сниженных ставок: 3% — при сделках с физлицами, 4% — при сделках с юрлицами и ИП. То есть человек платит меньше, чем должен, пока сэкономленная сумма не дойдет до 10 тысяч рублей. Затем возвращаются стандартные ставки.

Каждый месяц ФНС автоматически начисляет налог на те доходы, о которых отчитался специалист. При их отсутствии ничего платить не надо. НПД действует только в отношении средств, которые получены от деятельности по самозанятости. Другие доходы этим налогом не облагаются (например, личные денежные переводы от близких людей или зарплата в найме).

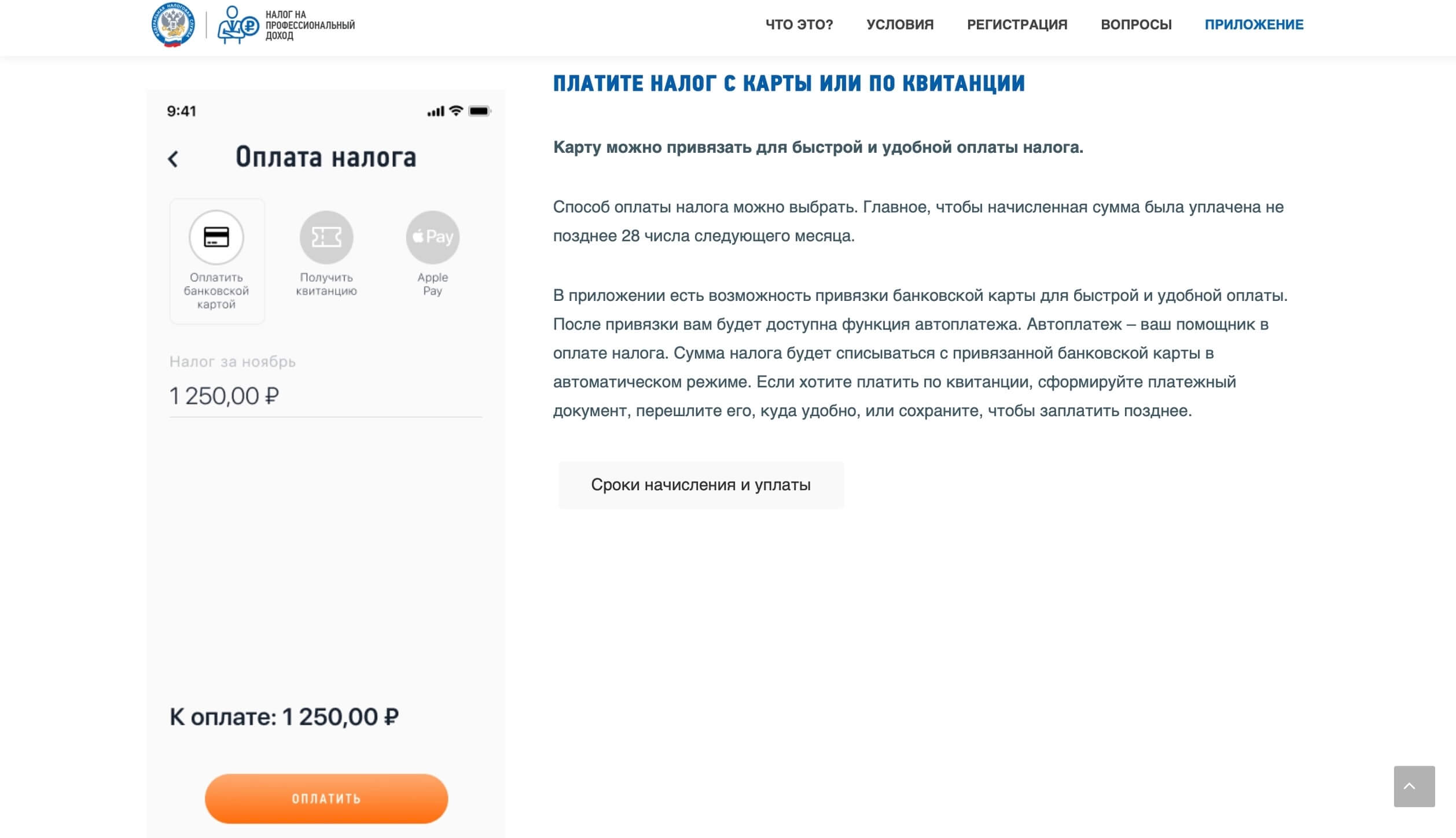

В приложении «Мой налог» доступен автоплатеж НПД. Источник

Специфика режима:

- НПД освобождает физлиц от НДФЛ: если специалист платит НПД по самозанятости, то ему не начисляют НДФЛ за доходы от той же самой деятельности. Под НДФЛ попадают только доходы, которые не связаны с самозанятостью (продажа недвижимости, работа в штате).

- По умолчанию доходы физлиц на НПД не идут в Социальный фонд России (нет пенсионных и страховых отчислений).

Но люди могут добровольно отчислять пенсионные взносы. С 2026 года предлагается дать самозанятым возможность по желанию платить страховые взносы и получать оплачиваемые больничные.

- Самозанятые ИП освобождены от НДФЛ, НДС (кроме ввоза продукции в РФ) и обязательных взносов. Но им доступно добровольное пенсионное страхование.

Если самозанятый не занесёт в «Мой налог» информацию о полученных средствах, это посчитают за сокрытие дохода. По ст. 129.13 Налогового кодекса за первое такое нарушение положен штраф в размере 20% от суммы дохода. Если в течение 6 месяцев будет повторное нарушение, штраф составит 100% нелегализованного дохода.

Ограничения по самозанятости

Режим имеет следующие ограничения:

По видам деятельности. Самозанятым нельзя:

- Продавать подакцизные товары (спиртное, лекарства, бензин, табачные изделия) или продукцию, которую надо маркировать (фотокамеры, корм для животных, духи, верхнюю одежду из искусственного меха). Исключение — сахаросодержащие напитки.

- Перепродавать готовую продукцию (не собственного производства). Например, специалист может своими руками сделать сережки из бисера и продать их. Но он не имеет права закупать и перепродавать чужие сережки, которые изготовил кто-то другой.

- Добывать и / или реализовывать полезные ископаемые.

- Доставлять продукцию (например, в качестве курьера) с приемом платежей от покупателей. Исключения — когда курьер работает с терминалом онлайн-кассы либо покупатель оплатил услугу через интернет.

- Заключать договоры поручения, комиссии, агентские договоры. Например, запрещено быть турагентом — продавать туристические путевки от разных операторов и получать за это вознаграждение.

- Майнить, приобретать, реализовывать цифровую валюту.

- Заниматься деятельностью, для которой обязательно требуется ИП / юрлицо и лицензия: работать частным детективом, производить лекарства.

- Совмещать НПД с режимами ИП (ОСН, УСН, ЕСХН, ПСН).

По виду доходов. Режим не работает, если человек получил доход следующими способами:

- По трудовому договору, договору простого товарищества (о совместной деятельности), договору доверительного управления имуществом.

- Продал недвижимость, транспорт.

- Передал имущественные права не недвижимость. Например, сдал в аренду офисное помещение. Однако жилье (квартиры, дома, дачи) сдавать разрешено.

- Продал имущество, которое применялось для личных или домашних целей (предметы обихода, быта, интерьера).

- Реализовал ценные бумаги, производственные финансовые инструменты (ПФИ), долю в уставном (складочном) капитале организаций, пай в паевом фонде кооператива, инвестиционном фонде.

- По уступке или переуступке права требования. Например, когда человек стал новым подрядчиком вместо другого лица (по передаче договора) и получил оплату за свои услуги.

- В натуральной форме (не в деньгах, а в товарах, услугах, имущественных правах).

- Выполнил работу / оказал услугу по договору ГПХ для текущего работодателя или лица, которое было работодателем меньше 2-х лет назад.

По статусу и должности налогоплательщика. Режим не могут применять:

- Государственные и муниципальные служащие. Однако им разрешено сдавать в аренду жилье, получать от этого доход и учитывать его в рамках самозанятости.

- Арбитражные управляющие, медиаторы, оценщики, нотариусы с частной практикой, адвокаты. Но запрет касается только их профессиональной деятельности. Например, адвокату запрещено оказывать адвокатские услуги по самозанятости, однако можно в свободное время шить мягкие игрушки, продавать их и фиксировать доход по НПД.

По доходам. Годовой доход специалистов должен быть менее 2,4 млн рублей. Но ограничений на месячный заработок нет: в одном месяце человек может получить 100 тысяч рублей, а в другом — 1 миллион. Главное, чтобы общая годовая сумма не выходила за допустимый порог.

Если человек зарабатывает больше 2,4 млн рублей в год, он теряет право на работу по самозанятости. ФНС автоматически снимает его с этого режима, как только видит превышение лимита по зарегистрированным доходам. Снова стать самозанятым можно только с нового календарного года.

После прекращения самозанятости специалист по умолчанию переходит на общую систему налогообложения, где должен платить НДФЛ и НДС. Но у него есть 20 календарных дней (с даты снятия с учета), чтобы обратиться в ФНС и сменить режим. Например, стать ИП на УСН.

По найму сотрудников. Специалистам запрещено заключать трудовые договоры с работниками. НПД в основном рассчитан на тех, кто трудится самостоятельно и своими силами. Но при желании / необходимости они могут привлекать других самозанятых, работать с исполнителями по ГПХ.

Как оформить самозанятость

Режим можно зарегистрировать на любой из следующих площадок:

- в сервисе «Мой налог» (приложении или веб-версии);

- в личном кабинете самозанятого на сайте ФНС;

- на «Госуслугах»;

- в приложении / личном кабинете банка-партнера ФНС или на спецплатформе (в частности, функция доступна в «Сбербанке», «Альфа-Банке», «Т-Банке», «МТС Банке», «Почта Банке», «ВТБ», «ЮMoney», для таксистов — «Яндекс Про»).

В приложении «Альфа-Банка» можно зарегистрировать самозанятость

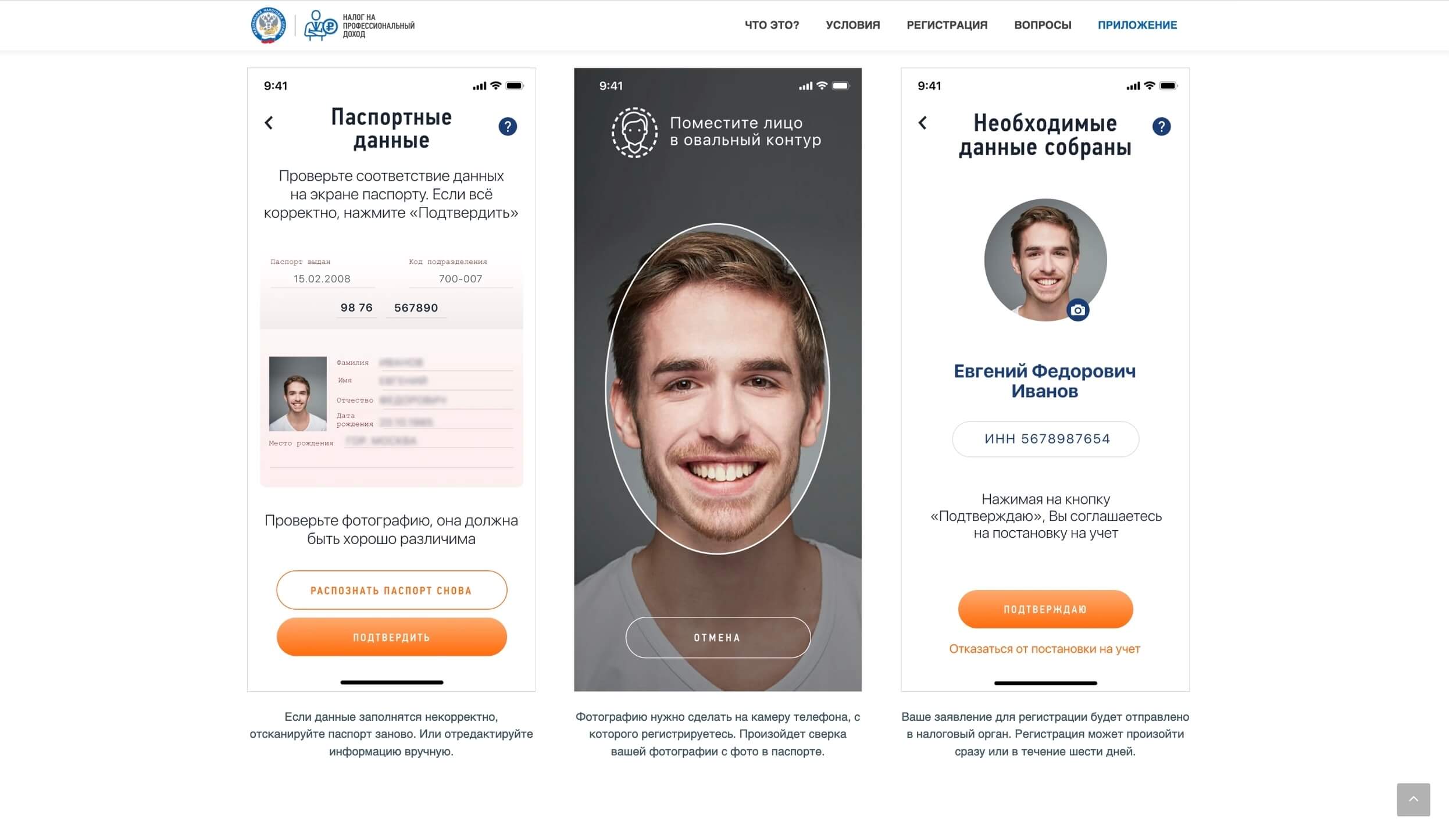

При регистрации указывают ИНН, паспортные данные, регион, род деятельности. После этого ФНС проверяет информацию и ставит специалиста на учет. На проверку уходит от нескольких минут до нескольких дней.

В приложении «Мой налог» доступно оформление по паспортным данным и ИНН. Источник

Если ИП хочет оформить НПД, он должен сообщить налоговой об отказе от других режимов (УСН, ЕСХН, ПСН), поскольку их совмещение запрещено. Иначе НПД аннулируют. При применении ОСН уведомление не требуется — режим поменяется автоматически.

Как работать самозанятому

Схема деятельности:

Работа и оплата. Специалист продает товар или оказывает услугу, после чего получает оплату от покупателя. Платеж разрешено принимать наличными деньгами, переводом на банковскую карту или счет.

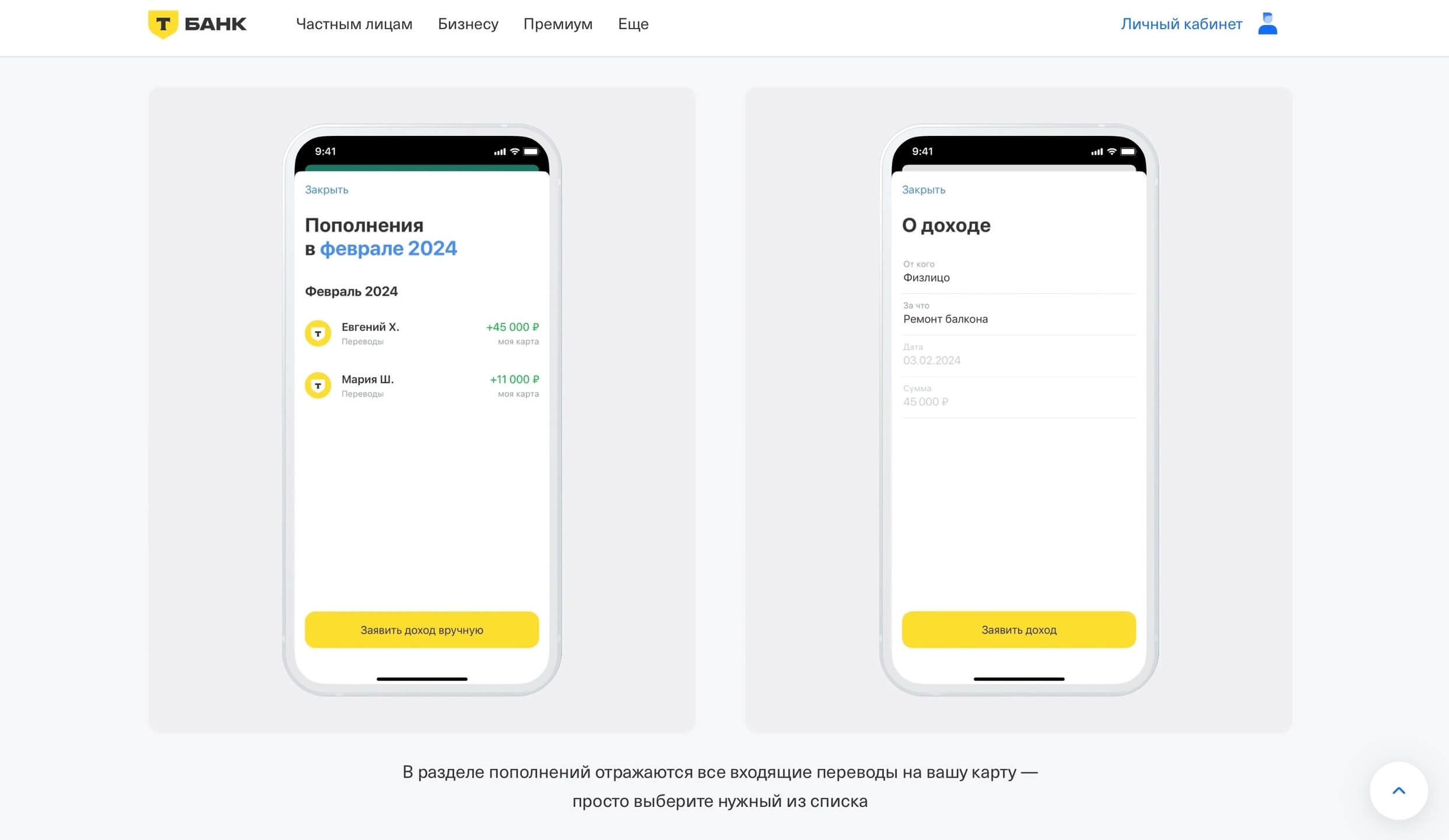

В приложении «Т-Банка» можно выбрать денежные поступления для налогового учета. Источник

Официально оформить отношения с работодателем могут помочь бесплатные сервисы, например «Моя удалёнка». С помощью него фрилансеры могут подписывать договоры с заказчиками, формировать счета на оплату и комфортно выводить деньги. К тому же сервис проверяет компании, поэтому вероятность, что заказчик обманет — крайне мала.

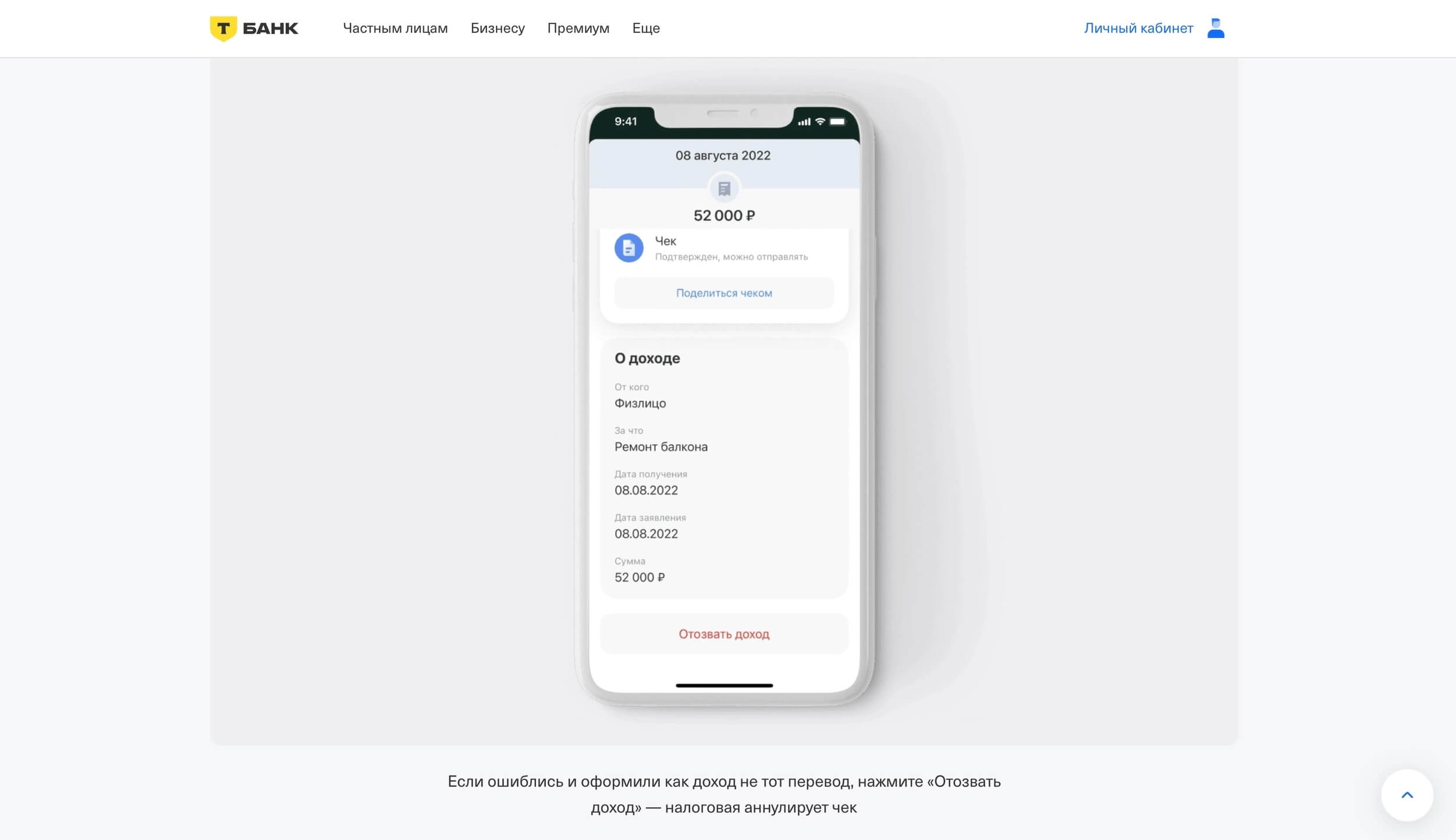

Фиксация дохода. Каждую продажу (платеж) самозанятый фиксирует в виде чека на выбранной платформе. В случае ошибок и при возврате средств чек можно аннулировать.

В чеке указывают дату и вид продажи, сумму, статус покупателя (физлицо / ИП или организация с названием и ИНН). Источник

После создания чека специалист любым способом отправляет его покупателю: в мессенджере, на электронный адрес, в распечатанном виде. Если ФНС узнает, что самозанятый не сделал чек, его могут оштрафовать на 20% от суммы платежа, а за повторное нарушение в течение 6 месяцев — на всю сумму платежа.

Как работать самозанятым, чтобы не получить штраф

Некоторые операторы могут сами автоматически учитывать денежные поступления и удерживать налог, если специалист даст на это согласие. Например, «Яндекс Такси» (по отношению к таксистам).

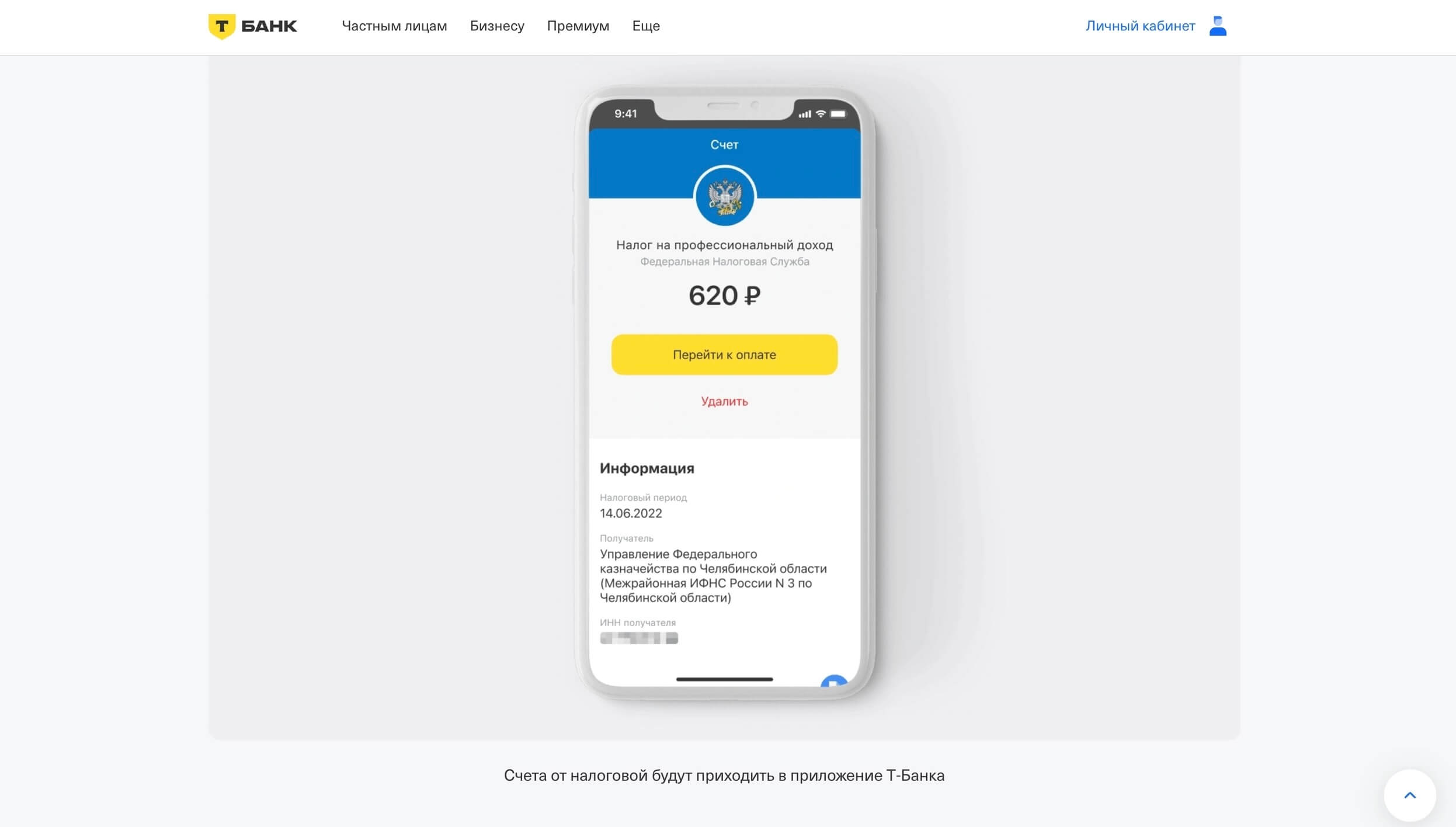

Расчет НПД и уведомление. Платформа суммирует все чеки за отчетный период (календарный месяц), автоматически рассчитывает размер налога и уведомляет об этом самозанятого до 12 числа следующего месяца.

Уведомления приходят на ту платформу, где специалист фиксирует доходы. Источник

Оплата налога. Специалист платит НПД до 28 числа месяца, который следует за отчетным. За каждый просроченный день начисляют пени (1/300 ключевой ставки ЦБ РФ).

Оплатить налог можно на разных площадках: на платформе регистрации, в приложении банка, платежном сервисе, на «Госуслугах», офлайн (в отделении банка, банкомате, терминале). Во многих случаях доступен автоплатеж.

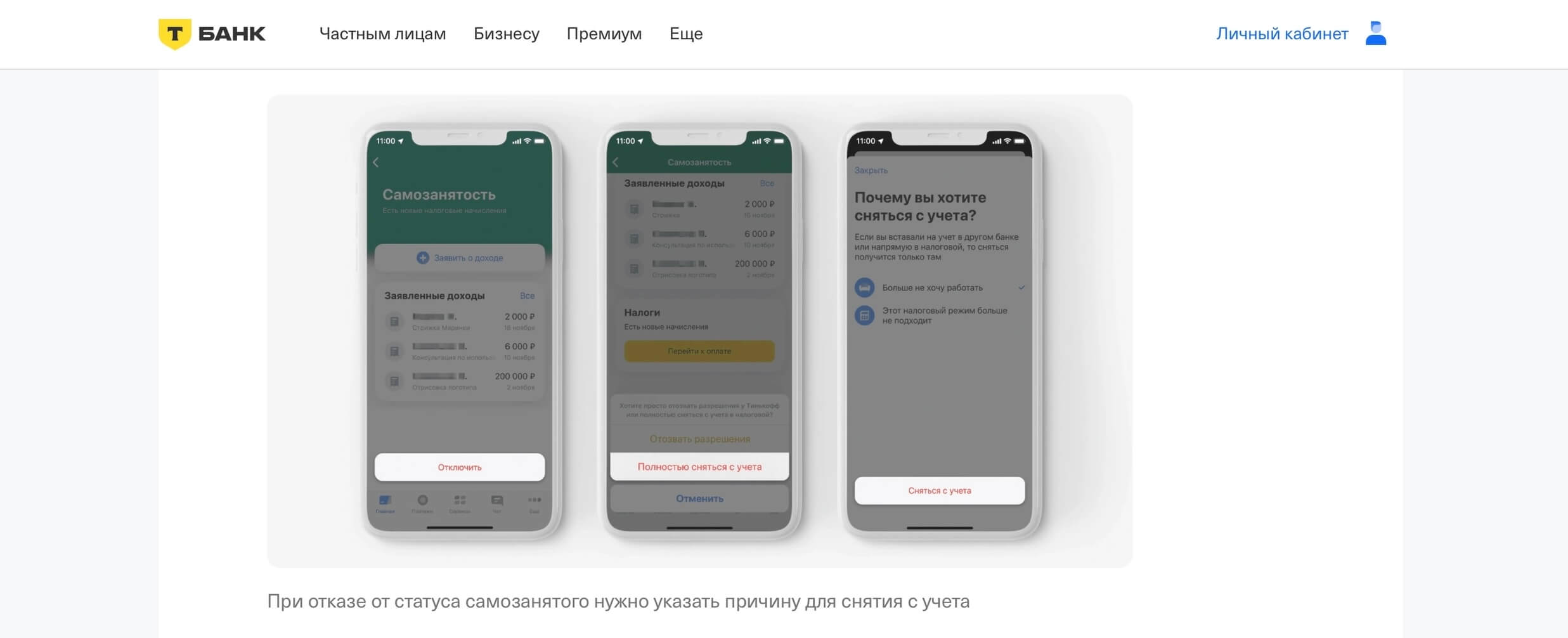

Если самозанятый хочет закрыть НПД, он может это сделать это на той же платформе, где регистрировался.

Снятие с учета происходит в несколько кликов. Источник

Плюсы и минусы самозанятости

Рассмотрим ключевые достоинства и недостатки режима.

| Преимущества | Недостатки |

| Возможность легализовать бизнес и подработки, повысить доверие покупателей, законно получать доход и не опасаться юридической ответственности. | Доход ограничен (не выше 2,4 млн рублей в год). |

| Легкая и быстрая регистрация: не надо ездить в налоговую, оформлять бумаги. Вся процедура проходит онлайн в несколько кликов. | Есть много запрещенных видов деятельности. Например, нельзя торговать чужой продукцией, сдавать в аренду нежилые помещения, быть агентом или посредником. |

| Низкие ставки, нет обязательных взносов. | По умолчанию не идет трудовой стаж, нет соцпакета (оплачиваемых отпусков, больничных). |

| Можно совмещать разные виды деятельности и источники дохода, сотрудничать с физлицами, ИП и организациями, параллельно иметь ИП, работать в найме, привлекать исполнителей по ГПХ. | Нельзя совмещать НПД и режимы ИП (ОСН, УСН, ЕСХН, ПСН). |

| Удобная и быстрая отчетность: не надо заполнять декларации, считать налоги. Достаточно только формировать электронные чеки, а налог рассчитается автоматически. | Необходимо самому ежемесячно платить налоги (ИП это делают не чаще одного раза в квартал, а в найме за это отвечает работодатель). |

| Официально подтвержденный доход (можно сделать справку). Это позволяет оформлять кредиты, займы, ипотеку, визы. | Банки могут посчитать доход специалиста нестабильным, отказать в кредите или ипотеке, предложить менее выгодные условия. |

| Есть меры поддержки: льготное кредитование, гранты, субсидии, однократный налоговый вычет. | Запрещено привлекать работников по трудовым договорам, сотрудничать с одним и тем же лицом по самозанятости и в найме, а также с бывшим работодателем в течение 2-х лет (если это были трудовые правоотношения). |

Работодателям выгоднее привлекать специалистов по самозанятости, чем нанимать в штат: не надо платить за сотрудников НДФЛ и страховые взносы, легче прекращать сотрудничество. Однако нельзя маскировать под самозанятость трудовые отношения (например, с четким графиком работы, наличием рабочего места, оплатой за отработанные дни).

Иначе ФНС может признать эти отношения трудовыми: работодатель будет обязан выплатить за сотрудника все неуплаченные НДФЛ и взносы, а также заплатить штраф.

Как грамотно оформить сотрудничество с самозанятым

Компании обычно боятся сотрудничать с самозанятыми по двум причинам:

- Налоговая может переквалифицировать гражданские отношения в трудовые, если решит, что организация уходит от налогов. В таком случае бизнесу придётся платить крупные штрафы, доначисленные налоги и страховые взносы. Но если правильно оформить договор и вовремя запрашивать у исполнителя чек и акт, вероятность переквалификации стремится к нулю.

- Компания превысит лимит на количество самозанятых, с которыми сотрудничает. Однако в Федеральном законе № 422 нет запретов на количество таких исполнителей и предельных сумм по договорам с ними. А в Письме ФНС от 11 ноября 2024 г. указано, что на сроки сотрудничества с самозанятыми ограничений тоже нет.

Так что не бойтесь нанимать самозанятых — в работе с ними есть много преимуществ.

Главные мысли