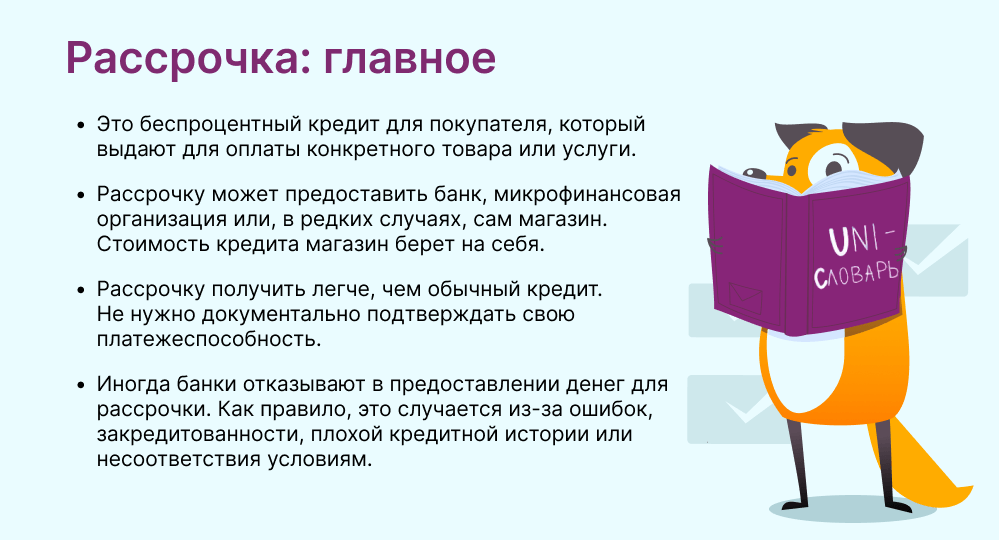

Рассрочка — это беспроцентный кредит для покупателя, который выдают для оплаты конкретного товара или услуги. Покупатель оформляет покупку, забирает товар и регулярно выплачивает его стоимость в течение какого-то периода.

Рассрочка позволяет забрать товар сейчас и начать им пользоваться, а оплату растянуть на длительный период. Это хороший способ купить дорогой товар. Например, приобрести технику, мебель или автомобиль. Рассрочка распределяет финансовую нагрузку, что помогает покупателям не остаться без денег сразу после покупки.

Магазин объединился с банком и предоставляет рассрочку на технику. Теперь дорогой IPhone можно оплачивать по частям

Отличие рассрочки от обычного кредита

Между стандартным кредитом и рассрочкой есть несколько отличий:

| Кредит | Рассрочка | |

| Количество сторон по сделке | Две стороны: заемщик и банк. | Три стороны: магазин, банк и покупатель. |

| Цели | Всевозможные: на покупку недвижимости, автомобиля, для получения образования, медицинских услуг и других целей. | Покупка конкретного товара или услуги. |

| Кто платит проценты | Заемщик. | Магазин. |

| Документы для оформления договора | Документы, которые подтверждают платежеспособность, справки о доходах, выписки из других банков, паспорт, ИНН. | Паспорт. |

| Залог | Требуется при крупных займах. | Не нужен. |

Виды рассрочек

Рассрочки отличаются между собой тем, кто первоначально платит за товар. Это может быть банк, микрокредитная организация или сам покупатель.

От банка или микрофинансовой организации

Самая распространенная схема рассрочек — POS-кредитование (point of sale), то есть в месте продажи. Чтобы получить обычный кредит, нужно посетить банк. В случае POS банк сам «приходит» в магазин и на месте оформляет рассрочку для широкого круга клиентов.

Процесс выглядит следующим образом. Магазин заключает договор с банком о том, что последний будет оплачивать товары покупателей. Затем клиенты магазина подписывают договоры с банком, по которым эти покупатели постепенно возвращают суммы за покупку. Чтобы конечные клиенты не платили проценты, магазин делает скидку на товар, которая покроет сумму процентов.

Например, смартфон стоит 75 000 рублей, а банк хочет 10% за кредит. Получается, что для конечного клиента это увеличивает стоимость до 82 500 рублей. Чтобы избавится от этой наценки, магазин выставляет банку стоимость смартфона на 10% меньше, чем клиенту. Получается, что магазин потерял часть прибыли от одного товара, зато продал большее количество.

Несмотря на издержки, магазину выгодна такая схема. Он делится частью маржи с банком, но в итоге получает хорошую прибыль за счет объема продаж. Клиенты охотнее соглашаются купить товар, если не нужно сразу много платить.

Иногда вместо банка в качестве кредитора выступает микрофинансовая организация. В этом случае клиент будет подписывать договор микрозайма. Принцип рассрочки остается таким же, как и при банковском кредите.

Магазин сотрудничает сразу с несколькими организациями. Среди них банки, микрофинансовая организация и сервис по подбору рассрочек

От магазина

Магазин может не привлекать стороннюю финансовую организацию, тогда ему придется «заморозить» часть своих денег, пока клиент гасит долг. Магазины предпочитают так не делать, а чаще обращаются в финансовые организации. Они теряют некоторый процент прибыли, зато свою оплату получают сразу, а заботу о деньгах перекладывают на банк.

Рассрочка от магазина дает преимущество некоторым покупателям. В отличие от банка магазин не проверяет кредитные показатели: рейтинг, историю и нагрузку. Благодаря этому вероятность отказа нулевая. Это единственная возможность получить рассрочку для клиентов с плохой кредитной историей.

Магазин, таким образом, сохраняет те деньги, которые выплатил бы банку, но при этом берет на себя дополнительный риск, так как неблагонадежные покупатели могут не погасить долг.

Магазин работает без привлечения банка и использует эту услугу в качестве преимущества перед конкурентами

Есть еще один способ разделить платеж — BNPL (Buy now, pay later). Это банковский сервис, к которому подключаются магазины-партнеры. Схема почти не отличается от рассрочки: это разделение суммы на четыре части, которые нужно заплатить за короткий период, обычно не более трех месяцев. Чаще всего по такой схеме покупают товары не дороже 30 000 рублей.

Карта рассрочек

Это банковская карта, которая позволяет покупать товары в рассрочку у партнеров банка. Стоимость товара делится на части, которые клиент выплачивает в течение определенного промежутка времени. Период зависит от условий банка и конкретного магазина.

Магазины-партнеры так же, как и при POS-кредитовании выплачивают проценты банку самостоятельно.

Карта рассрочек похожа на кредитку, но имеет некоторые отличия:

| Кредитная карта | Карта рассрочки |

| Льготный период около 50-60 дней. Дальше банк начнет начислять проценты за пользование деньгами. | Период для погашения задолженности начинается от трех месяцев. Точные периоды зависят от условий банка и конкретного магазина.

Банк не начисляет проценты за пользование деньгами, если клиент платит по расписанию. |

| Можно расплачиваться в любом магазине. | Платить можно только в магазинах-партнерах. |

Помимо рассрочки, такие карты предоставляют опции: программы лояльности, снятие наличных, кешбэк и другие бонусы. Некоторые из них платные, часть предоставляется за подписку, а отдельные входят в базовый тариф

Почему могут отказать в рассрочке

Банк запрашивает некоторые сведения о покупателе перед тем, как подтвердить готовность оплатить товар. Если что-то будет противоречить условиям банка, то в рассрочке откажут. Чаще всего рассрочке препятствуют:

- Кредитные условия. Банк устанавливает формальные требования для заемщиков. Среди них есть такие, как возраст покупателя, семейный статус, наличие или отсутствие какого-то гражданства.

- Плохая кредитная история. Если банк увидит, что человек возвращает заемные деньги по другим кредитам со штрафами, то откажет в рассрочке.

- Закредитованность. Если у человека уже есть несколько кредитов, то банк может отказать, поскольку сочтет, что человек не сможет вовремя выплатить всю сумму за покупку.

- Ошибочные данные. Клиент может случайно дать неправильную информацию о себе. Например, номер телефона может быть зарегистрированным на супруга.

Банки не сообщают причину, почему отказали в рассрочке. Достоверно узнать причину сложно, но можно исключить некоторые варианты. Стоит проверить ошибки в данных и свою кредитную историю.

Свой кредитный статус можно узнать в бюро кредитных историй. В России их несколько. Запрашивать информацию у каждого дважды в год можно бесплатно

Главные мысли