Как выбрать систему налогообложения

Нужно понимать, какая система точно подходит под тип бизнеса. Что желательно учитывать при выборе режима налогообложения:

Ожидаемые доходы и расходы. У разных режимов есть ограничения по доходу и по-разному учитывают расходы. Например, на УСН «Доходы» налог платится с выручки (дохода), а на УСН «Доходы минус расходы» — с прибыли, то есть разницы между доходами и расходами. А ограничения по доходам на УСН — 450 млн ₽ в год.

Количество сотрудников. Некоторые налоговые режимы накладывают ограничения на численность работников. В других режимах вообще нельзя нанимать сотрудников, либо до 5 или 15 человек. А в некоторых можно собирать штат от 130 сотрудников и выше без лимитов.

Вид бизнеса и регион. Не все налоговые режимы доступны для всех видов бизнеса. Например, чтобы применять ЕСХН предприниматель должен не только продавать сельхозпродукцию, но и производить определенное количество. А на патенте в разных регионах установлен свой вид бизнеса, которым может заниматься ИП. И в основном только бытовые услуги, торговля, общепит.

Работа с контрагентами. С какими компаниями вы планируете работать и планируете ли? Если с юрлицами или ИП, которые сами платят НДС, им невыгодно сотрудничать с предпринимателем без НДС.

Например, предприниматель — поставщик оборудования, его клиент — юрлицо, которое покупает и продает оборудование. Если предприниматель работает на УСН без НДС, клиент не сможет принять НДС к вычету, и его затраты вырастут. Значит ему будет выгоднее найти поставщика, который работает с НДС. Чтобы не потерять клиента, возможно предпринимателю стоит выбрать ОСН с НДС.

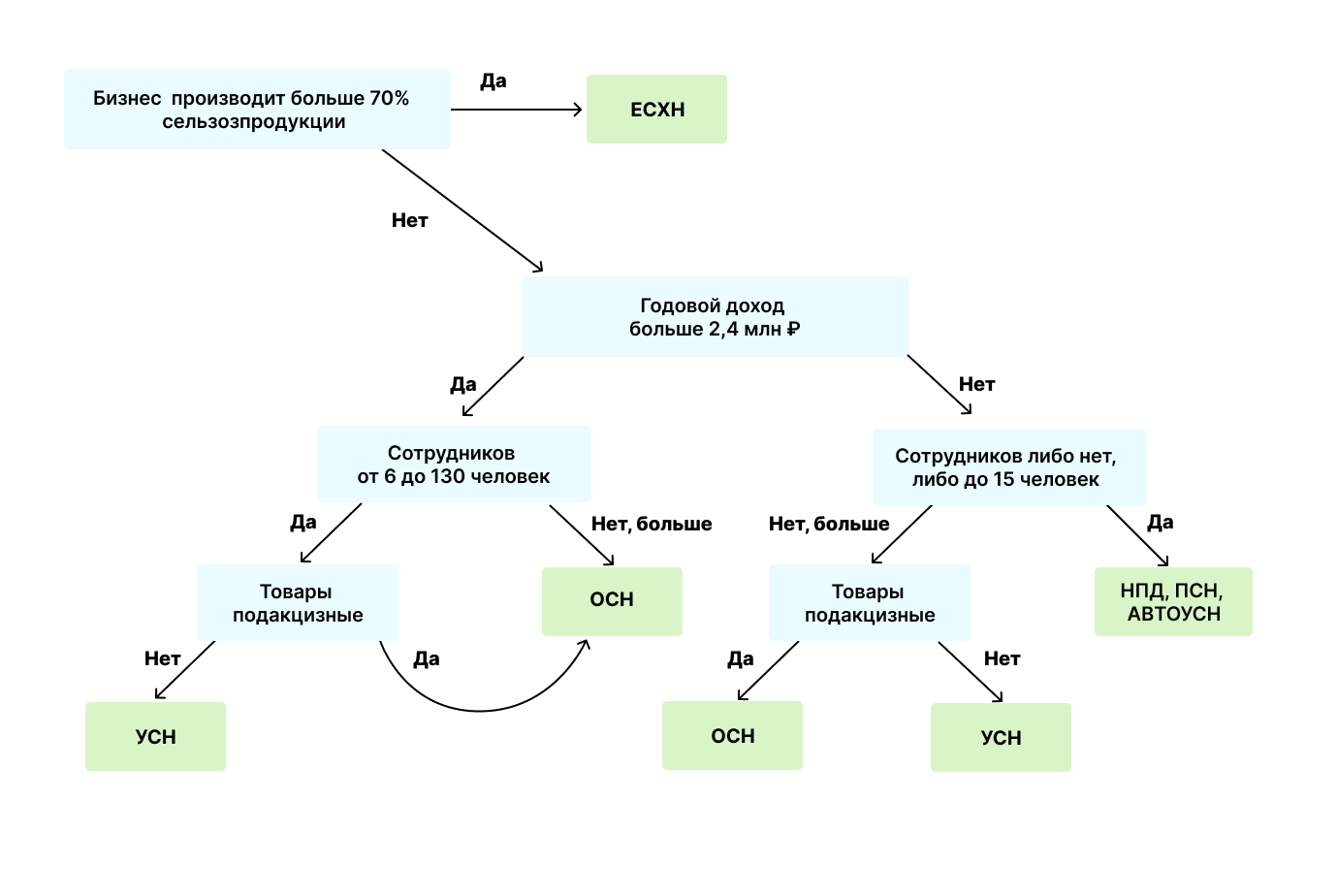

Как открыть малый бизнес в 2025 году

Схема ниже поможет отсеять налоговые режимы, которые точно не подойдут в конкретно вашей ситуации, и подобрать максимально подходящий, чтобы не изучать детально все режимы.