Татьяна Булыгина

Digital-маркетолог

На пенсию, в принципе, не стоит рассчитывать даже в найме. Любые отчисления и баллы могут заморозить. Может внезапно поменяться закон, отмениться всё и вся. Плюс, если ты не доживешь до пенсии, деньги возьмет государство, а наследники ничего не получат.

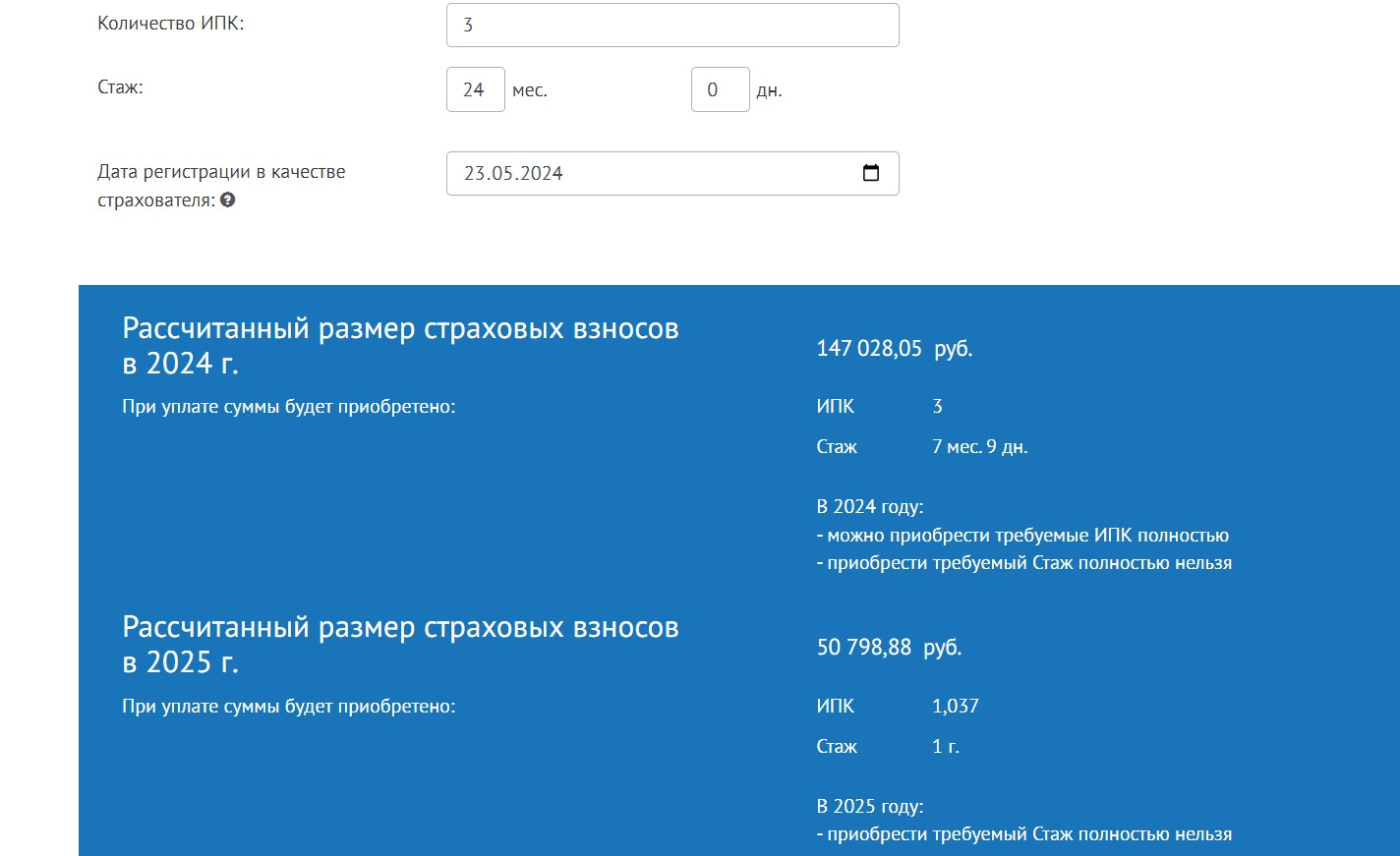

Добровольные отчисления самозанятого на пенсию тоже считаю тратами в никуда. Смотрела видео на эту тему с расчетами от бухгалтера. Она показывает, что это математически невыгодно.

Но на старость надо копить. Жаль, что такие мысли не приходят лет в 20. Я выбрала путь инвестиций. Инвестирую в фондовый рынок, в бизнес через краудлендинговые платформы. При диверсифицированном портфеле потерять прям всё вряд ли возможно.

Раз инвестиции в долгосрок, кризисы пережидаешь, активы растут. Есть шанс хотя бы отбить инфляцию. И, в случае чего, активы отойдут детям.