YouTube, Instagram*, Facebook*, Tik-Tok…

Соцсети блокируются, а рассылки остаются эффективными. По данным Unisender 2019–2024, блогеры и бизнес стали в 2 раза чаще

отправлять электронные письма.

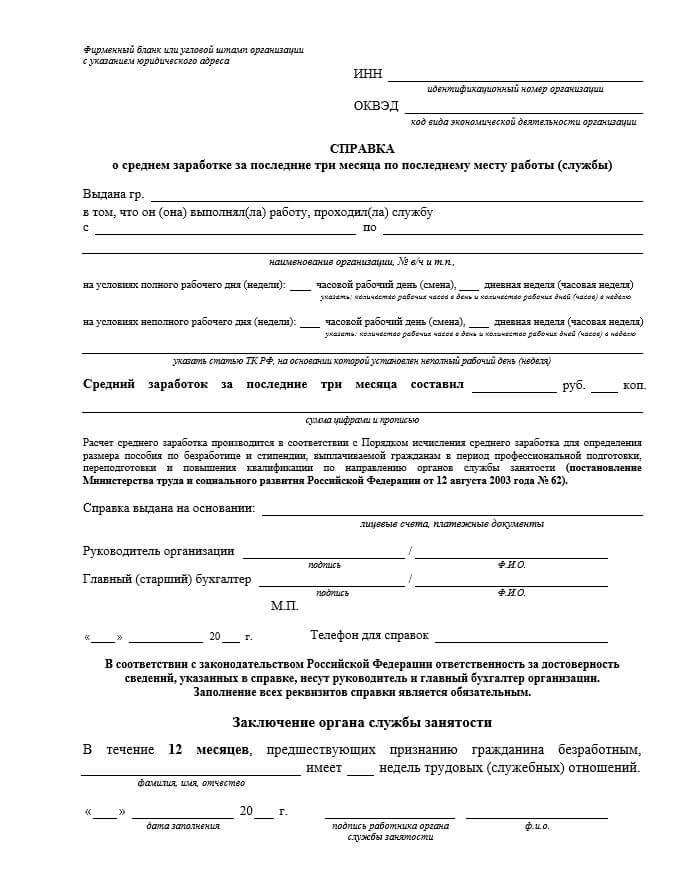

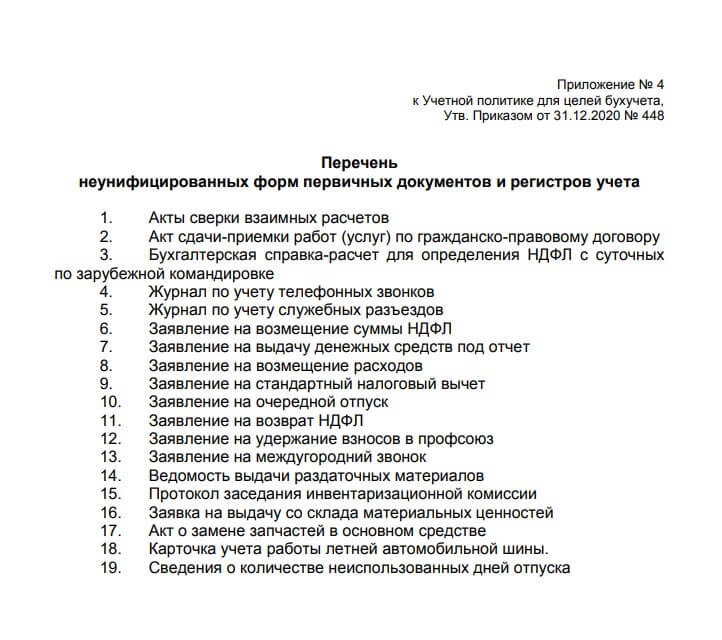

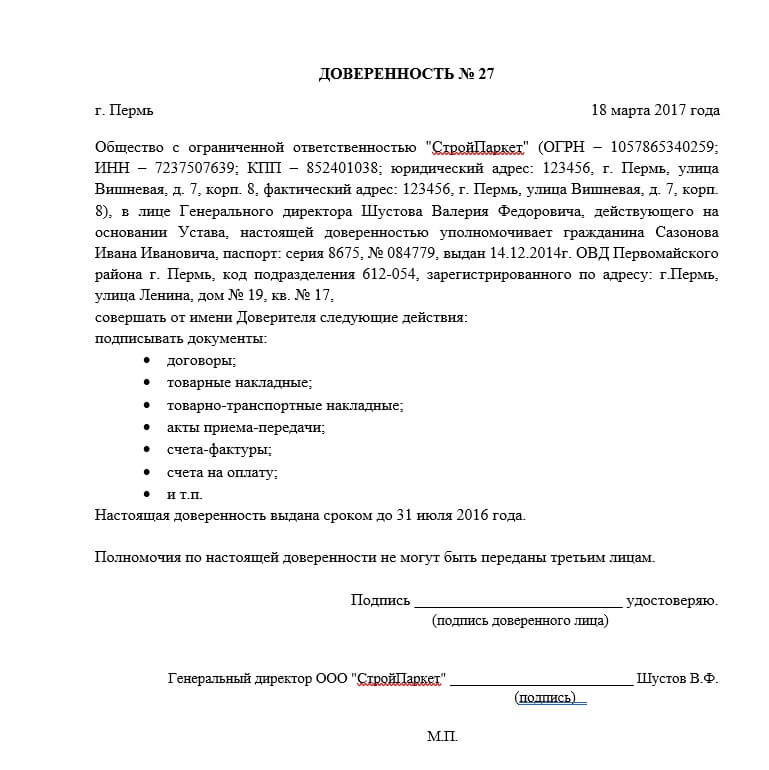

Первичные бухгалтерские документы (или первичка) фиксируют и подтверждают хозяйственную и финансовую деятельность компании: производство и продажу товаров, выполнение работ, предоставление услуг, выплату денег.

На основании первички списывают товары, принимают или списывают основные средства, экономически обосновывают расходы и доходы для налогового учета.

В статье рассказали, как работать с первичными документами, какие документы к ним относятся, как исправлять ошибки, как хранить и уничтожать первичку.