Отправляйте красивые письма, делитесь классным контентом, привлекайте больше платящих клиентов. До 1 500 писем бесплатно.

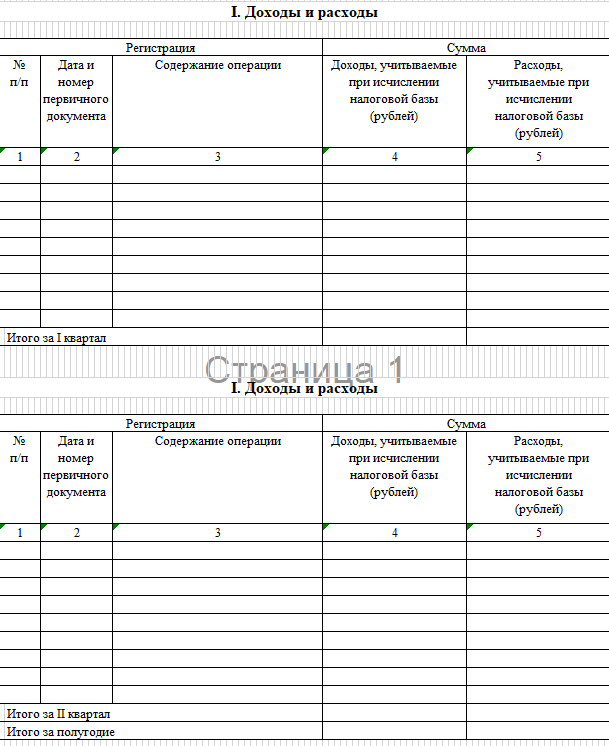

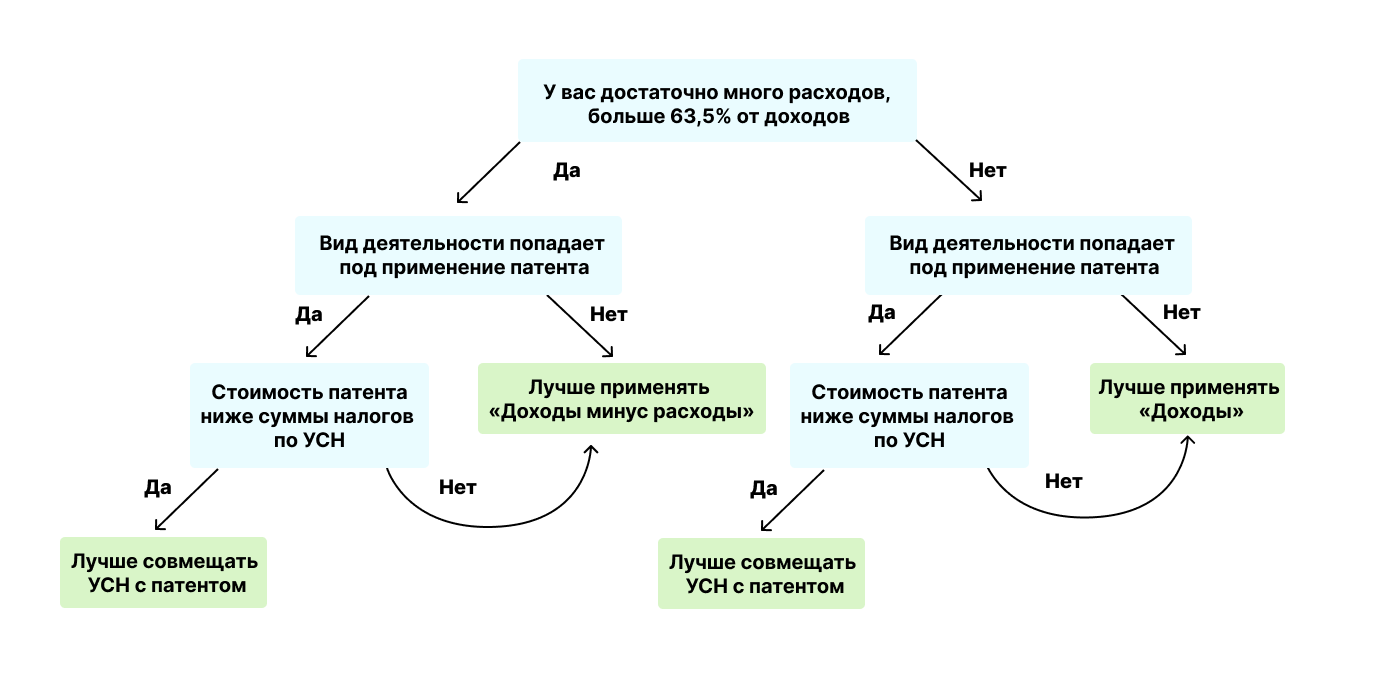

На УСН можно выбрать объект налогообложения — «Доходы» или «Доходы минус расходы». Предпринимателю важно выбрать правильный объект налогообложения, иначе есть риск ошибиться, тогда ИП придется платить больше налогов. При этом сменить объект налогообложения можно будет только в следующем отчетном году.

В перспективе сумма переплаты может быть огромной, а ее можно было бы вложить в развитие бизнеса. Рассказываем, в каком случае подойдет и будет выгодным конкретный объект налогообложения на УСН и как можно сократить объем расходов на налоги, если совмещать упрощенку с другим налоговым режимом.