Внутри конструктора Unisender — ИИ-ассистент. Поможет составить тему, проверить ошибки в тексте, нарисовать картинку. И даст рекомендации как маркетолог или психолог.

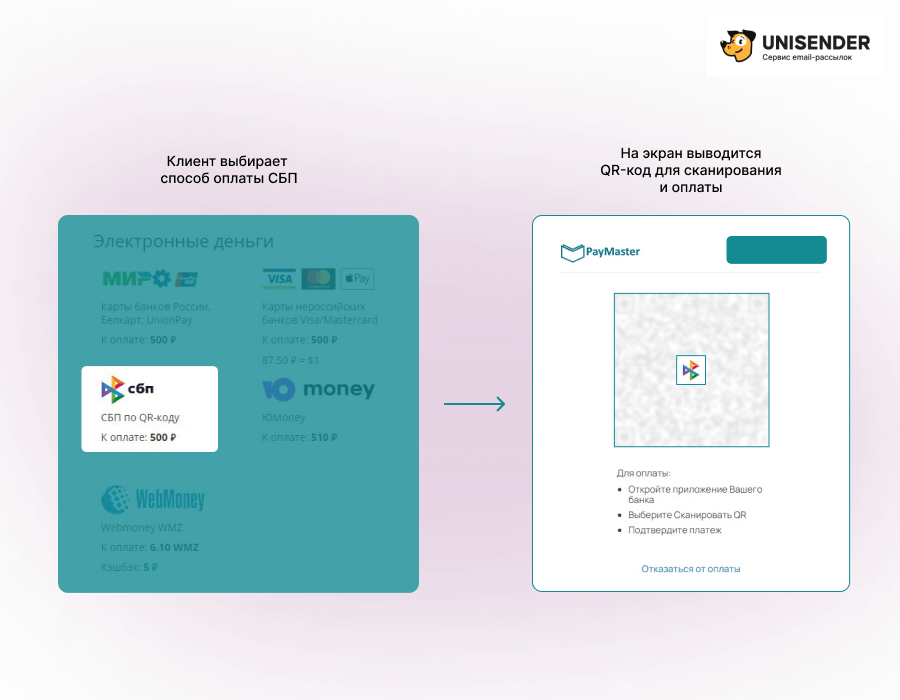

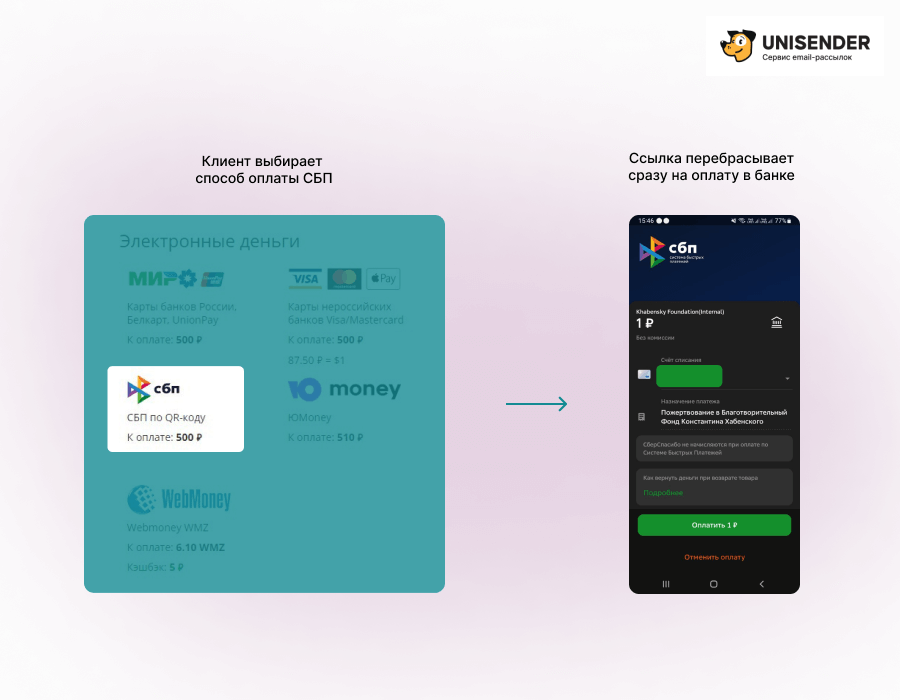

Система быстрых платежей — это инструмент для бизнеса, который поможет официально принимать платежи от клиентов. Но каждому ли бизнесу он подойдёт? Какие есть нюансы? Как работает система быстрых платежей и в чем ее выгода? А для клиентов? Обо всем рассказываем в статье. В конце — ответы на частые вопросы об СБП.