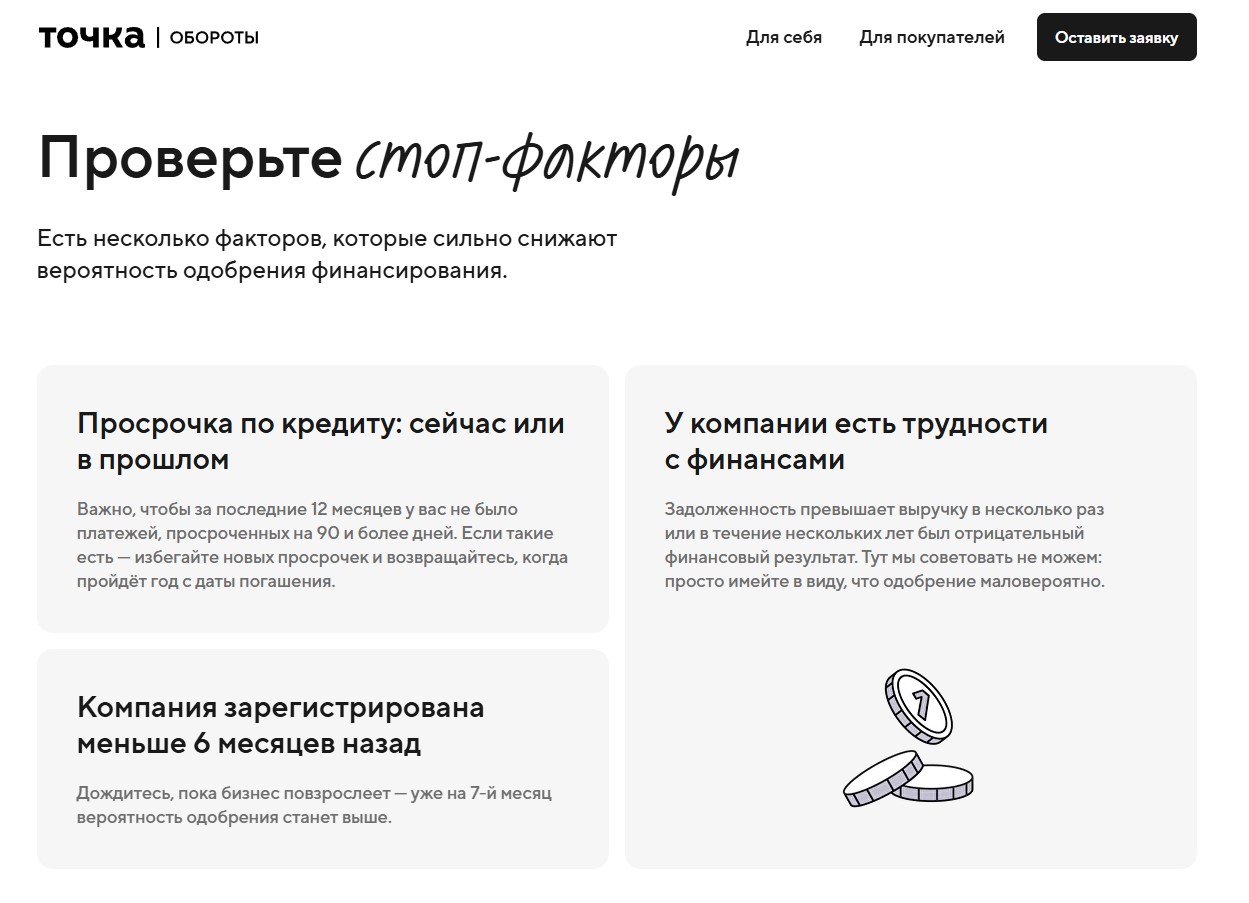

Договор часто большой, изучать его стоит внимательно. Однако вот основные его пункты, которым нужно уделить более пристальное внимание:

Эффективная ставка. Она может включать дополнительные комиссии. Есть такое понятие, как ПСК (полная стоимость кредита). Она включает в себя все расходы, которые заемщик понесет при обслуживании кредита: страховка, расходы на регистрацию, если кредит залоговый — расходы на открытие аккредитива.

Эти расходы влияют на стоимость кредита, увеличивая его процентную ставку. Поэтому часто в шапке кредитного договора можно увидеть две цифры: процентную ставку, по которой банк выдает кредит и ПСК — это процентная ставка, которая зависит от расходов на обслуживание кредита.

Можно ли отказаться от ПСК? Все зависит от условий на которых вам предлагают кредит. Самая большая сумма расходов — это страхование кредита, часто она составляет около 30%, если кредит беззалоговый. Сумму страховки можно вернуть в период охлаждения (период, когда можно отказаться от страхования). Если отказаться от страховки, возможно, по условиям договора банк предложит вам другие условия, например, более высокую процентную ставку.

Изучая условия договора кредитования можно понять, какая из страховок обязательная и влияет на стоимость кредита, а какая нет.

График платежей. Проверьте, что он учитывает сезонность бизнеса. То есть нагрузка по процентам будет выше в сезон, а в несезон — ниже.

Штрафы. Ознакомьтесь с санкциями за просрочку. Любая просрочка фиксируется в кредитной истории, что автоматически снижает рейтинг заемщика.

Если это техническая просрочка, например, 1−2 дня, к ним банки относятся лояльно. Но если они переходят в систематические, например, 10−29 дней, банк задумается, насколько перед ним лояльный и дисциплинированный заемщик.

Знания о санкциях позволяют планировать не только доходы, но и финансовые обязательства. А хорошая кредитная история, неиспорченная просрочками или чего хуже — взысканиями, дает возможность в будущем получить кредит на более выгодных условиях.

Обеспечение. Убедитесь, что в случае форс-мажора залог не станет критической потерей. Например, банк предлагает кредит со ставкой 30% без залога и сумму 5 млн рублей.

И тот же кредит со ставкой 20% и сумму 10 млн рублей, если заемщик предоставит залог.

По математическим расчетам заемщик понимает, что второе предложение более выгодное и принимает решение заложить свою единственную квартиру.

В этот момент заемщик должен осознавать: если он не справится с оплатой кредита, то придется продавать квартиру для закрытия кредита. Готов ли он к такому исходу? Или возможно первые условия для него будут более комфортными.

Если возникают сомнения насчет пунктов договора, можно проконсультироваться с юристом.