Преимущества управленческого учета

Иногда бизнесмены думают, что управленческий учет — это что-то необходимое только средним или крупным компаниям. Но это не так. Бухгалтерский и налоговый учет не дают полноценной информации для управления, вне зависимости от масштаба деятельности. Поэтому управленческий учет нужен всем бизнесменам.

Приведем несколько примеров, которые показывают преимущества управленческого учета.

Планирование. Неотъемлемая часть управленческого учета — планирование и регулярное сравнение плана с фактом.

В бухучете планирование практически не предусмотрено. Есть отдельные его элементы (например, учет расходов будущих периодов), но этого недостаточно для полноценного прогнозирования результатов деятельности.

Периодичность отчетности. Бухгалтерскую отчетность по закону можно составлять один раз в год. Понятно, что если руководитель в течение года не знает, что происходит в компании, то говорить о полноценном управлении не приходится.

Управленческие отчеты формируются так часто, как это необходимо бизнесмену: ежеквартально, ежемесячно, а при необходимости — и чаще, вплоть до ежедневных отчетов.

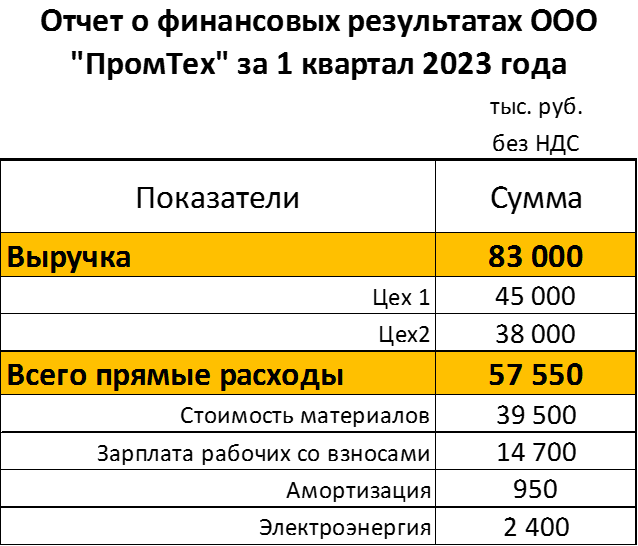

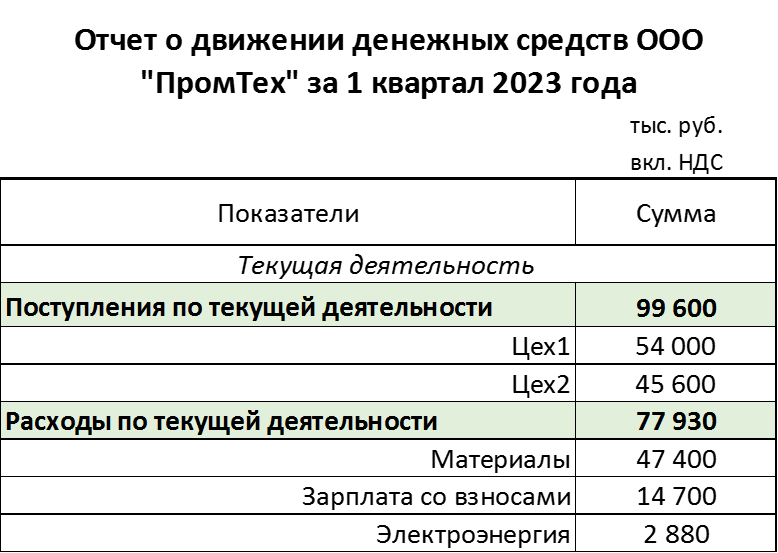

Детализация. Бухгалтерские отчеты и налоговые декларации включают в себя финансовую информацию по бизнесу в целом. Например, если у торговой компании есть два магазина, то по бухгалтерским и налоговым данным нельзя понять, какую прибыль приносит каждый из них в отдельности.

Управленческую отчетность можно формировать с той степенью детализации, которая необходима для управления бизнесом. С учетом специфики деятельности можно показать финансовые результаты по отдельным производственным цехам, торговым точкам, контрагентам, товарным группам и т.п.

Консолидация. Если бизнес организован в виде группы компаний, собственнику необходим общий финансовый результат по всей группе.

Бухгалтерская и налоговая отчетность будет по каждой компании в отдельности. Если просто сложить показатели компаний группы, то, скорее всего, итоговая цифра будет неверной. Дело в том, что организации, входящие в группу, как правило, взаимодействуют не только с внешними контрагентами, но и друг с другом: оказывают услуги, продают товары или продукцию. Поэтому при простом сложении показателей общие обороты будут завышены.

А в рамках управленческого учета можно сформировать консолидированную отчетность по группе компаний, где будут исключены внутренние обороты и показан реальный финансовый результат.